Palantir还能涨十倍?理性解析这只热门AI股的未来潜力与估值挑战

在当前AI浪潮席卷全球的背景下,Palantir Technologies(NASDAQ: PLTR)毫无疑问是市场上最炙手可热的人工智能概念股之一。该股为投资者带来了惊人的回报,自2024年初以来股价已飙升超700%。

但面对如此迅猛的涨势,投资者不禁要问:Palantir未来是否还有“10倍上涨”的空间?这是一个充满挑战的目标,但是否具备实现的可能性?让我们深入剖析。

Palantir的AI平台需求暴涨,推动业务强劲增长

Palantir是一家专注于开发AI驱动数据分析平台的软件公司,具备处理多源数据并生成可执行洞察的能力。此外,公司还提供工具,帮助客户构建具备全自动或半自动流程执行能力的AI代理模型。

Palantir早年主要服务政府机构,如今已大幅拓展商业客户。尽管政府业务依然是营收支柱,但商业营收的占比显著提升,展现了业务多元化的转型成果。

随着人工智能热潮的到来,Palantir的AI软件平台需求急剧上升,管理层称其为“前所未有”的市场热度。2024年第一季度,公司营收同比增长39%;而管理层预计第二季度营收将同比再增38%。以Palantir过去经常超预期完成指引的记录来看,实际增速可能还会更高。

股价暴涨700%,但营收只增39%?估值已现风险信号

尽管营收增长强劲,但股价涨幅远超基本面表现。要知道,自2024年初至今,Palantir股价已上涨超过700%,而营收增长仅为39%,这种背离值得投资者高度警惕。

若Palantir未来十年要再涨10倍,其市值将达到约3.3万亿美元,直接跻身全球最顶尖企业之列。即便考虑到未来科技巨头们的体量扩张,这一目标依旧显得极度雄心勃勃甚至不切实际。

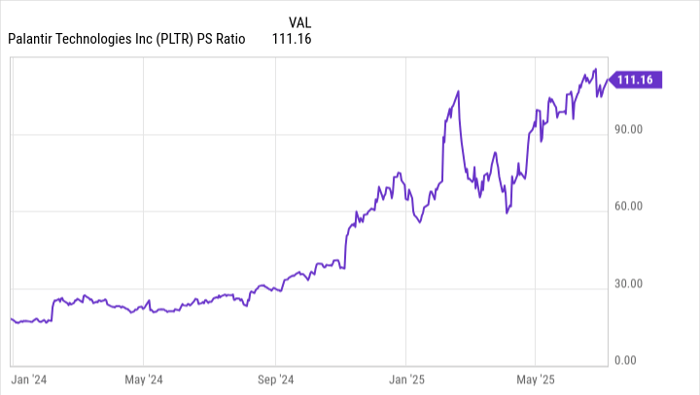

问题的关键在于估值:Palantir目前的市销率(P/S)已超过110倍,这是极少数科技公司曾经触及的高位。相比之下,AI王者Nvidia(NASDAQ: NVDA)在其多次季度营收同比翻三番的巅峰期,最高市销率也仅为45倍。

Palantir当前的增长节奏远低于Nvidia,却拥有远超其两倍的估值水平,显然存在高估风险。若未来增长未能持续超预期,估值有可能经历剧烈调整。

要支撑当前估值,Palantir需实现营收“4倍”增长

在软件行业,优质公司的合理市销率通常为10倍至20倍,极少数龙头可达30倍。而Palantir目前的估值水平已明显脱离现实,公司需要将营收再增长三至四倍,才能“长进估值”。

以当前增长速度来看,实现这一目标或需数年甚至更长时间。在此期间,若宏观环境或AI需求放缓,Palantir股价可能面临修正压力。

综上所述,Palantir未来十年实现10倍涨幅的可能性微乎其微。更现实的判断是,其当前估值已预支了未来多年的增长预期。在这种高估值基础上,Palantir未来甚至可能难以跑赢大盘。

投资结语:短期狂热之后,需要冷静估值视角

Palantir是一家拥有技术壁垒与强大品牌影响力的AI平台公司,其业务扩张与商业化进程值得肯定。然而,对于投资者而言,不应只看技术趋势和市场情绪,更应关注估值与增长匹配度。

当前股价显然已高度反映市场乐观预期。在未来AI行情可能出现波动的背景下,保持理性、等待更具性价比的买入时点,可能才是参与Palantir长期成长的更优策略。

原创文章,作者:美股投资,如若转载,请注明出处:https://www.meigu.app/palantir10.html