在当前投资市场中,网络安全板块在很大程度上被人工智能(AI)投资热潮所掩盖。但我认为,这种忽视本身就是一个严重的误判。现实情况是,随着先进AI技术的快速普及,网络攻击的风险反而在显著上升,因为AI正在让系统漏洞的发现与利用变得更加容易。这意味着,未来几年很可能是网络安全服务提供商的“黄金周期”,而尚未在这一关键领域进行配置的投资者,或许应当认真考虑补齐这一拼图。

在我看来,未来十年中,网络安全行业最有潜力跑赢市场的两家公司是 CrowdStrike(NASDAQ: CRWD) 和 SentinelOne(NYSE: S)。尽管两家公司身处同一细分领域,彼此直接竞争,但它们各自代表了不同类型的优质投资机会。

AI驱动的网络安全,正在成为行业下一阶段形态

CrowdStrike与SentinelOne提供的都是新一代AI驱动型网络安全解决方案。两家公司均通过AI智能代理来识别系统中的“正常行为”与“异常威胁”。一旦代理识别出潜在攻击行为,系统便会迅速切断相关访问权限,以最大程度降低损失。这种自动化、实时响应的安全模型,已被证明极具商业可行性,也正是两家公司能够持续高速增长的核心原因。

从增长节奏来看,两家公司呈现出相对接近的轨迹,这也反映了整个网络安全行业的现实状况:支出仍在增长,但增速有所放缓。部分企业正将资源重新分配,用于部署生成式AI相关技术。不过,即便如此,超过20%的年增长率依然是一个相当健康的水平,足以令长期投资者感到满意。

网络安全市场仍在扩张,行业天花板持续抬升

从行业规模来看,网络安全支出市场依旧处于扩张通道,且预计将在未来几年内实现翻倍增长。CrowdStrike估计,其在2026年的可服务市场规模(TAM)约为1400亿美元,而到2030年,这一数字有望增长至3000亿美元。这一预期充分说明,网络安全并非短期风口,而是一个结构性成长行业。

值得注意的是,企业级网络安全并非“单一解决方案”即可覆盖全部风险,而是需要多层次、多个产品协同构建完整防护体系。这也意味着,该行业完全有空间容纳多个长期赢家。既然如此,为什么在直接竞争关系下,我仍然同时推荐CrowdStrike与SentinelOne?

两只股票,代表两种截然不同的投资风格

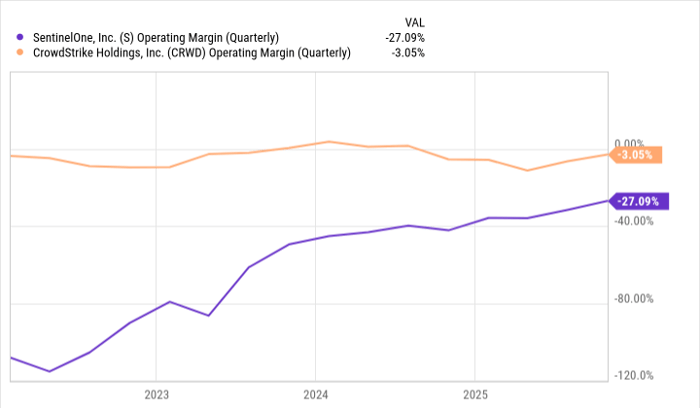

从规模与行业地位来看,CrowdStrike无疑是当前的行业龙头。过去12个月,其营收接近46亿美元,而SentinelOne同期营收约为9.56亿美元。在增长率相近的前提下,SentinelOne几乎不可能在体量上追赶CrowdStrike。但其关键任务在于持续扩大规模,并跨越盈利拐点——而这一阶段,CrowdStrike已经基本完成。

CrowdStrike的经营利润率长期在盈亏平衡线上下波动,而SentinelOne仍处于迈向全面盈利的过程中。正因如此,市场对SentinelOne的盈利路径仍持谨慎态度,这也是其估值显著低于同行的重要原因。

曾经被赋予高估值的SentinelOne,目前市销率已降至5倍以下。结合网络安全行业的长期成长趋势、公司自身的增长能力以及逐步改善的盈利结构,这一估值水平显得颇具吸引力。我认为,这使SentinelOne成为一只风险较高、但潜在回报同样可观的长期软件股投资标的。

相比之下,CrowdStrike显然谈不上便宜。其市销率约为24倍,明显高于我通常对同类软件公司10至20倍的估值预期。但由于其在网络安全领域被普遍视为“最佳解决方案提供商”,市场愿意给予其溢价。我认为,只要CrowdStrike继续保持行业领先地位,其估值溢价是合理的。不过需要注意的是,其股价表现未来大概率将与营收增长高度相关,而SentinelOne则还可能额外受益于估值修复。

长期配置逻辑清晰,AI时代只会放大安全需求

综合来看,这两家公司都具备长期持有的合理性。随着AI被攻击者广泛利用,网络安全的重要性只会进一步提升。无论是选择稳健型龙头CrowdStrike,还是高弹性潜力股SentinelOne,投资者本质上都是在押注一个长期确定性极强的行业趋势。

原创文章,作者:美股投资,如若转载,请注明出处:https://www.meigu.app/crowdstrike-sentinelone.html