收益率翻倍增长,EPD股价重返历史高位仍值得买入?

Enterprise Products Partners(NYSE: EPD)是一家高收益的中游主有限合伙企业(MLP)。作为北美最大的中游能源公司之一,多年来该企业一直以稳健经营和可靠分红著称,深受投资者青睐。如今,该公司股价正稳步向2014年创下的历史高点逼近。当前价格是否仍值得投资?答案是肯定的,原因如下。

Enterprise Products Partners的业务模式解析

如前所述,Enterprise 是北美能源领域中游业务的龙头企业。中游环节连接了能源产业链的上游与下游,同时也是将能源输送至全球市场的关键枢纽。

其中,上游环节主要负责能源的勘探与生产,下游则涉及炼油与化工处理。而中游企业如Enterprise,主要通过“过路费”模式运营——本质上是能源行业的“管道收费站”。

与上游和下游业务高度依赖大宗商品价格不同,中游企业的核心驱动力是能源需求。由于能源在现代生活中的基础地位,Enterprise提供的服务具有较强的抗周期性,即使在油价低迷时期,也能维持稳定的需求。

正因如此,该公司得以连续26年稳定提升分红,其稳定的现金流为投资者提供了可持续的收益保障。

此外,Enterprise的资产负债表获得了投资级评级,其可分配现金流是分红的1.7倍,为未来继续提升分红或抵御市场波动提供了充足的缓冲空间。这使得EPD对偏好稳健收益的保守型投资者而言,具有显著吸引力。

股价逼近历史高点,还能买入吗?

尽管Enterprise的基本面表现强劲,很多投资者仍会担忧:当前价格是否已过高?

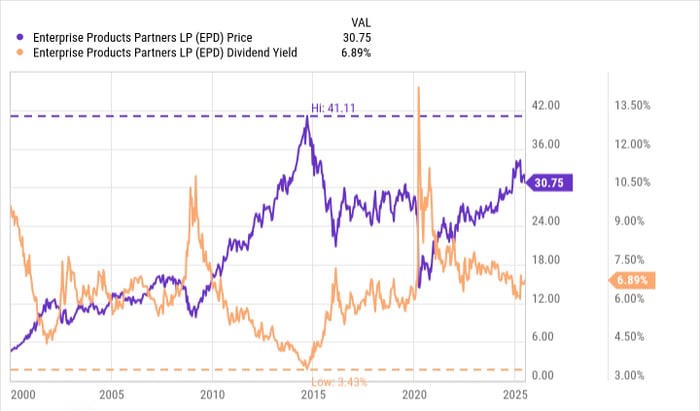

回顾2014年,EPD的单位价格一度触及每股41美元的历史高点,当时正值华尔街对中游能源板块情绪高涨。然而,随着能源市场进入低谷期,投资者情绪骤变,公司股价也随之大幅回调。

时至今日,EPD的单位价格已回升至约31美元。与2014年相比,当前的市场环境和公司基本面已有显著变化——尤其是分红方面的持续增长。

在2014年高点时期,EPD的分红收益率仅为3.4%;而目前,其收益率已达到6.7%,即使单位价格升至41美元,对应的收益率也将维持在5.2%,仍具竞争力。

而这一假设还未计入未来潜在的分红增长。从历史表现来看,Enterprise持续稳定地提高分红是推动股价上行的主要动力,预计未来仍将保持这一趋势,进而带动价格进一步上涨。因此,EPD有望再次触及甚至超越41美元的历史高位,且这一时点或许为期不远。

投资决策的相对性

通常情况下,股票价格逼近历史高位可能意味着估值偏高。但在EPD的案例中,“价格”不能脱离“价值”来单独判断。

如果将2014年与2025年进行比较,尽管价格可能相同,但其背后的估值基础却已截然不同。由于分红持续增长,EPD目前的内在价值明显高于2014年。即使股价回到41美元,其收益率也远高于2014年3.4%的水平,进一步增强了当前的投资吸引力。

换句话说,EPD今天的估值基础更加坚实,投资者可在价格上涨的同时享受更高的分红回报,这在当前以收益为导向的市场环境中尤为重要。

结论:

Enterprise Products Partners正处于基本面稳健、分红增长、估值合理的多重利好交汇点。即使价格接近历史高位,其投资价值依旧突出,特别适合寻求稳定收益、偏好稳健增长的长期投资者。对于此类高质量中游资产,当前依然是值得加仓或建仓的时机。

原创文章,作者:美股投资,如若转载,请注明出处:https://www.meigu.app/enterprise-products-partners.html