Nvidia再出重拳:10亿美元投资推动AI与无线通信新格局

在过去三年里,半导体巨头 Nvidia(NASDAQ: NVDA)成为人工智能(AI)革命中最重要的公司。这很简单:其图形处理单元(GPU)是生成式 AI 训练与推理的核心基础设施。

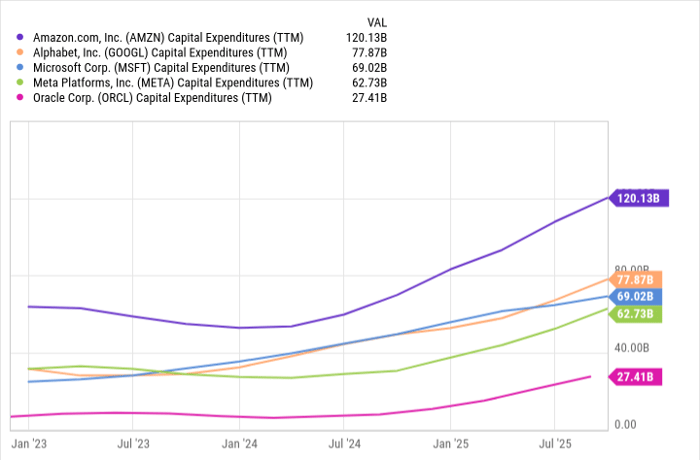

因此,科技巨头们在过去几年投入数千亿美元资本支出,以获取 Nvidia 的数据中心硬件。随着每一次财报都创造了创纪录的收入和利润,Nvidia 也在悄然拓展其业务边界,超越传统 GPU 和数据中心机会。下面让我们深入分析 Nvidia 的资本部署,并评估其最新的十亿美元投资如何可能重塑 AI 生态格局。

Nvidia的资本配置示范课

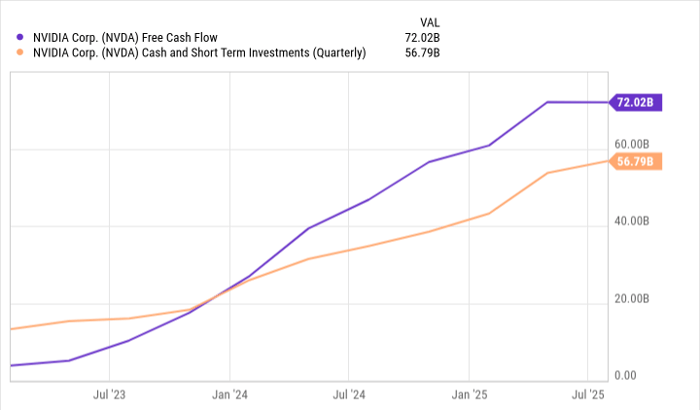

过去 12 个月,Nvidia 产生了 720 亿美元的自由现金流(FCF)。如图所示,Nvidia 在 AI 革命中的现金流增长势头十分强劲,其背后的主要动力是 GPU 定价能力的巨大提升。

随着公司流动性不断增强,投资者自然会关心 Nvidia 如何在设计未来芯片架构之外分配资本。首席财务官 Colette Kress 曾提及,公司有意提升并购意愿。过去一年,Nvidia 花费近 14 亿美元收购了 Run:ai、OctoAI、Shoreline 和 Deci 等企业。

其中大部分收购主要用于增强 Nvidia 芯片组合,但公司也对其他业务类型进行了战略投资,如基础设施服务专家 CoreWeave 和 CPU 设计商 Intel。此外,10 月下旬,Nvidia 还在通信领域进行了另一项引人注目的投资。

Nvidia的十亿美元合作:战略意义巨大

几周前,Nvidia CEO Jensen Huang 在华盛顿 GTC 大会上宣布,公司正在开发一款面向 5G 到 6G 转型的新型无线通信平台。

Nvidia 发布了名为 Arc Aerial RAN Computer 的新产品,并与诺基亚(Nokia)合作推出该服务。同时,Nvidia 向诺基亚投资 10 亿美元。

这项合作的重要性在于,它为 Nvidia 打开了企业和消费市场的新服务大门。尽管公司最大的增长来源仍然是为数据中心设计芯片,但通过此次投资,Nvidia 已解锁约 2000 亿美元的 AI-RAN 市场机会,显著拓展了其总可寻址市场(TAM),超越 GPU 范畴。

Nvidia股票现在是否值得买入?

截至目前,Nvidia 的前瞻市盈率(P/E)约为 28 倍。表面上看,这似乎并非便宜。

但请注意以下几点:

- 在 GTC 大会上,Huang 表示,Nvidia 的 Blackwell 和即将推出的 Rubin 芯片,以及 InfiniBand、NVLink 等网络产品的总订单量达 5000 亿美元。值得强调的是,部分销售额已被确认,但即便如此,这一增长仍远超华尔街最乐观的预测。

- 如前所述,Nvidia 已与 Intel 建立下一代 CPU 设计的战略合作关系。目前这一关系尚处早期阶段,因此公司尚未将其潜在增长计入现有硬件护城河。

- 通过对诺基亚的投资,Nvidia 有望在数十亿美元市场实现颠覆,并享有先发优势,就像其在 GPU 领域所做的那样。

因此,未来几年 Nvidia 的盈利潜力有望显著增长。换句话说,华尔街尚未充分计入 Nvidia 所有新业务带来的潜在上行空间。在这一背景下,可以认为其当前估值相对其未来盈利潜力仍然偏低。

综上所述,Nvidia 是 AI 基础设施时代最具韧性的企业之一,对于长期投资者而言,具有极具吸引力的买入并持有价值。

原创文章,作者:美股投资,如若转载,请注明出处:https://www.meigu.app/nvidia-gpu-ai-ran.html