![]()

核能复苏下的矿业黑马:Cameco股价狂飙50%,是泡沫还是长期价值重估?

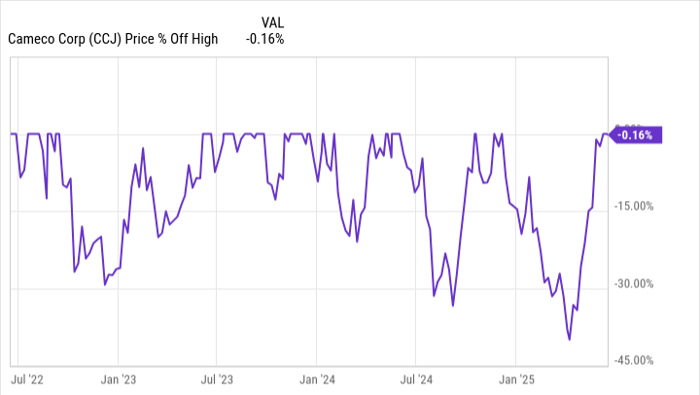

在过去短短三个月内,Cameco(NYSE: CCJ)的股价如火箭般飙升,涨幅超过50%。这一强劲表现究竟是在反映市场对其未来业务的理性预期,还是被华尔街过度乐观情绪所驱动?对于考虑是否入手Cameco股票的投资者而言,这背后还有诸多需要深入剖析的内容。

Cameco的核心业务是什么?

本质上,Cameco是一家矿业公司。而矿业一向是资本密集型行业,从寻找合适矿点、取得许可、建设与运营矿山,再到最后的矿区修复,每一步都需要巨额投入。

此外,矿企大多从事大宗商品生产,这使得其营收与盈利高度依赖价格波动剧烈的商品市场。Cameco在这一点上并无不同,但它的产品——铀矿——却在多个维度上区别于传统金属或能源类矿产。

首先,铀是核电站发电的关键燃料。这意味着Cameco的经营状况与全球核能产业的兴衰紧密相关。而核能产业又极度容易受到公众对安全性的担忧所左右,尤其在发生重大核事故之后,这种恐惧情绪往往会长期压制行业需求。

不过,核能的另一面却具有明显的时代优势——它是一种零碳排放的清洁能源,且不同于间歇性发电的风电和太阳能,核电可以全天候满负荷运转。这使其成为全球能源结构向低碳化转型的重要支柱。随着全球对清洁能源需求的持续增长,加之上一场核电事故(福岛)已经过去十多年,核能正逐步走出阴影,迎来“复兴”。

Cameco致力于打造可持续性强的商业模式

尽管Cameco受益于核电重启趋势,但其业务依旧受限于铀价的涨跌波动。随着市场对核能重新评估,铀价走强直接推动Cameco股价飙升。事实上,铀价与Cameco市值之间的联动性极高,未来这种相关性也很难发生根本变化。

因此,投资者若选择当前入场Cameco股票,必须坚定看好核能在未来数十年内持续增长的前景,相信铀的长期需求将保持强劲,并支撑价格维持高位。若不持有这一基本判断,可能会在短期商品价格波动中遭遇较大心理落差。

值得一提的是,Cameco在商业模式上采取了一种更具抗周期性的策略——公司并不完全依赖现货市场出售铀矿,而是通过签订长期供应合同来锁定部分销量和价格。这一做法在铀价下跌时能有效缓解冲击,但同时也限制了在价格上涨时的上行弹性。

此外,Cameco近期还收购了核电服务企业Westinghouse的非控股权益。这笔战略投资不仅拓展了其产业链布局,也为公司引入了一个相对稳定、低波动的新收入来源。相比波动剧烈的铀矿业务,服务型业务具有更强的可预测性,有助于Cameco提升整体抗风险能力。

投资Cameco需三思而后行

坦率而言,Cameco的股票并不适合所有投资者。若你希望间接布局核能产业,不妨选择那些稳健派发股息的电力公用事业公司,例如Southern Company等,它们提供的风险敞口更小、波动更低。

但如果你坚定认为核能将在未来十年大幅增长,Cameco无疑是布局该赛道的“铲子股”(pick-and-shovel play)——即为核电基础设施提供关键原材料的上游企业。这类公司往往不直接参与终端市场竞争,却是整个产业链不可或缺的一环。

不过,务必认识到:这是一只高波动的股票。在看到50%的快速上涨时,也必须准备好面对同等级别的回撤风险。波动性将是常态,而非例外。

原创文章,作者:美股投资,如若转载,请注明出处:https://www.meigu.app/cameco.html