Nvidia 与 Alphabet:AI 基础设施之争升级,2026 年投资谁更稳?

Nvidia(NASDAQ:NVDA)曾是 AI 投资的黄金标准,但如今这一认知正受到来自 Alphabet(NASDAQ:GOOG;NASDAQ:GOOGL)意想不到的挑战。

在大多数投资者的印象中,Alphabet 从未被视为 AI 计算硬件公司,但近期的发展显示 Alphabet 似乎正迈向这一领域。

与此同时,Alphabet 在人工智能领域的多项布局也可能让其在未来的竞争中占据优势,使其成为较 Nvidia 更具吸引力的投资选择。然而,Nvidia 仍然具备 Alphabet 难以匹敌的爆炸式增长前景。

在 2026 年,到底哪家公司更值得投资?或许取决于你愿意承担多大风险。

Alphabet 与 Nvidia:从伙伴到竞争者

长期以来,Alphabet 与 Nvidia 并非直接竞争对手:

- Nvidia 提供 GPU,用于训练 AI 模型、支撑云计算等高性能工作负载;

- Alphabet 则是 GPU 的大型采购方。

但 Alphabet 多年前便开始研发 TPU(tensor processing unit),作为 GPU 的替代方案。

如果需要运行多种不同的 AI 工作负载,Nvidia 的 GPU 毫无疑问会取胜。但若工作负载非常固定,且长期保持一致,则 TPU 在性价比上更具优势。

这意味着:

- TPU 适用于部分特定场景,但并不适用于所有需求;

- 因此,Alphabet 一直将 TPU 限于内部使用或在 Google Cloud 上租用。

这一局面可能正在改变。

近期有报道指出,Alphabet 正考虑向 Meta Platforms 出售 TPU——这将是 TPU 首次对外销售,也引发投资者担忧:

这是否会撼动 Nvidia 的商业模式?

Nvidia 暂时仍无须担心

我认为 Nvidia 投资者不必恐慌。

尽管价格高昂,Nvidia GPU 仍是企业训练 AI 模型的首选。

在最新财报(2026 财年第三季度)中,CEO Jensen Huang 表示公司云端 GPU 供不应求、全面售罄。

这句话非常关键——它暗示:

Meta 之所以寻找替代方案,可能是因为无法从 Nvidia 获得足够的 GPU。

换言之:

Alphabet 出售 TPU 或许并不是因为竞争力,而是因为 Nvidia 无法满足爆炸式需求。

只要情况如此,Nvidia 就没有真正威胁。

但如果 Alphabet 开始全面出售 TPU(目前尚无官方确认),并且 Nvidia 因此失去订单,那么 Nvidia 的增长轨迹可能受到冲击。

不过,从长期来看,我仍然认为 Nvidia 具备强劲优势,因为 AI 计算市场足够庞大。

全球数据中心建设将到 2030 年达到极端规模

Nvidia 预计,到 2030 年全球数据中心资本开支将达到每年 3 万亿至 4 万亿美元。

这是一个惊人的数字。

尽管预测看似夸张,但 Nvidia 能看到未来数年客户预订的数据,因此其趋势判断很可能准确。

按照这一定义,Nvidia 面临的是长期“怪物级”增长。

华尔街也给出类似展望:

- Nvidia:预计 2027 财年收入增长 48%,达 3160 亿美元

- Alphabet:预计增长 14%,达 4540 亿美元

从增长速度来看,2026 年 Nvidia 的表现预计远胜 Alphabet。

更关键的是:

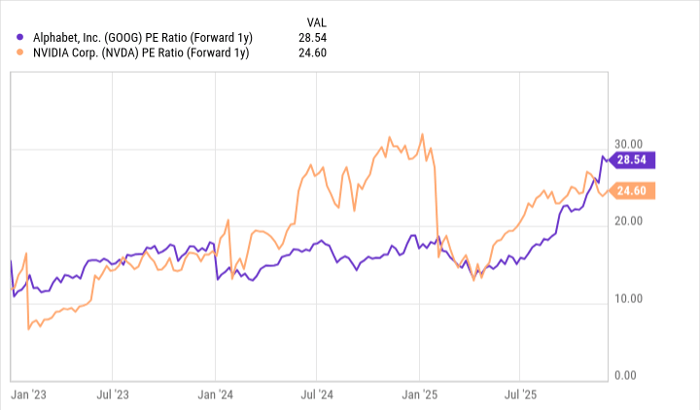

按未来年度盈利衡量,Alphabet 当前股价估值实际上比 Nvidia 更贵。

最终结论:选择 Nvidia 还是 Alphabet?

综合来看,我认为:

→ 2026 年 Nvidia 更值得投资。

其增长潜力更强,需求更高,市场预期更好。

但两种情况可能逆转结果:

(1)若 Nvidia 市占率被 Alphabet 或其他竞争者明显侵蚀

Alphabet 可能成为回报更高的选择。

(2)若 AI 巨头不再持续宣布创纪录的数据中心投资

Nvidia 股价可能承压,而 Alphabet 多元业务抗风险能力更强。

一切的关键在于:AI 数据中心建设是否持续加速。

- 若加速,Nvidia 是最佳选择;

- 若放缓,Alphabet 或许是更稳的投资标的。

原创文章,作者:美股投资,如若转载,请注明出处:https://www.meigu.app/alphabet-nvidia-ai.html