估值高企、护城河存疑:Figma投资是机遇还是陷阱?

Figma (NYSE: FIG):炙手可热的新股,能否撑起百万倍的梦想?

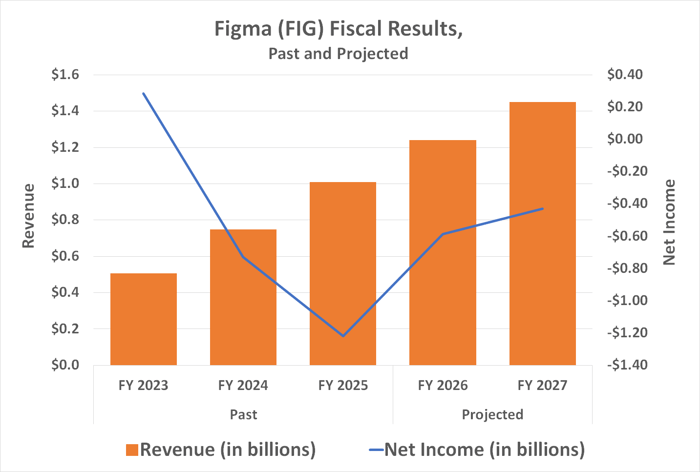

近期,Figma (NYSE: FIG) 成为了资本市场的“话题股”。原因不难理解——这家看似简单的软件公司正在高速成长,最新季度营收同比增长41%,达到近2.5亿美元,并预计未来仍将保持类似增速。

然而,资本市场的热度并不总能转化为股价上涨。事实上,自8月初IPO后飙升见顶以来,Figma股价已腰斩一半以上,其中很大一部分跌幅正是在本周公布“看似健康”的Q2财报后出现的。

尽管如此,仍有不少投资者认为这是买入良机,而非危险信号,他们选择在回调中加仓,期待未来收获丰厚回报。那么问题来了:一笔1万美元的投资,是否真能在合理时间内变成百万美元?

Figma究竟是什么?

Figma的定位看似简单到不可思议。它是一款在线协作平台,允许团队成员共同设计和编辑移动应用与网站的用户界面。功能听起来很单一,但价值远不止于此。

这款基于云端的软件帮助用户从零开始搭建交互式应用或网页的界面,并能随时修改,团队成员之间也能实时沟通、同步更新。虽然面向非程序员与非工程师,但其“开发者模式(Dev Mode)”可将界面快速转化为可用代码。此外,Figma还提供数字白板和演示文稿模板。

总的来说,Figma的核心竞争力就是帮助企业高效构建用户所见的数字界面。

市场对这一解决方案需求旺盛。公司Q2营收同比大增41%至近2.5亿美元,并预计全年维持类似增速。其收入模式以订阅为主,增长主要来自现有客户扩展功能或增加用户数。更值得关注的是,尽管规模不大、成立时间尚短,Figma已经能够实现稳定盈利(虽然利润率仍有限)。

但即便如此,股价仍在Q2财报公布后大幅下跌。原因可能不只是市场对盈利“持平”的失望,而是典型的IPO后波动效应。

IPO后的常态:动荡与试探

新股普遍存在剧烈波动,这是市场的“潜规则”。即便未来能大幅上涨,很多明星股在IPO初期也会经历长时间的下跌与盘整。

以Meta(当时名为Facebook)为例,2012年IPO后三个月股价几乎腰斩,直到一年后才收复失地。Snap也有类似经历:2020年底上市后一路狂飙至2021年10月,随后一年内股价暴跌逾80%,至今仍徘徊在低位。

当然,也有积极案例。例如AI数据中心服务商Coreweave,在今年3月上市初期波动剧烈,但随后站稳脚跟,如今股价仍高于上市初期水平。

这对Figma意味着什么?市场尚未找到合适的定价方式。IPO新股往往充满不确定性,价格更多取决于市场情绪,而非公司基本面。换句话说,Figma股价短期内何时触底或重回上升通道,完全难以预测。

隐忧:缺乏护城河

关键问题是:今天投入1万美元买入Figma,是否可能在未来变成百万资产?理论上无不可,但现实却更复杂。

问题不单在于估值。Figma市销率接近30倍,远高于行业平均水平(约10倍)。更大的隐患是——缺乏护城河。

这意味着,几乎没有什么能阻止资金雄厚的竞争对手复制Figma的模式。商业概念本身无法申请专利保护,竞争者完全可能重建一款类似的产品。

事实上,这一风险已初露端倪。2023年,Adobe曾试图收购Figma,但因监管阻力未果,这本身已经证明行业巨头看好其市场潜力。而未来,Microsoft也可能将此类界面设计平台整合进其云端协作与生产力工具中。毕竟,Figma的许多付费用户本就使用Microsoft的其他产品。

由此可见,如果Figma的高增长吸引了更多竞争者,市场格局可能迅速改变。

投资结论:谨慎乐观,理性期待

Figma无疑是一家高成长公司,市场需求清晰,财务表现可圈可点。但就当前而言,投资者若选择入场,需要明确自己买入的是什么:不是一家已被证明具备长期护城河的成长巨头,而是一个仍处于验证期的商业模式。

本质上,押注Figma就是押注市场情绪将在未来某个时间点转向积极。这种赌注可能带来可观回报,但风险同样不容小觑。

原创文章,作者:美股投资,如若转载,请注明出处:https://www.meigu.app/figma.html