对过去几个月的简要回顾

对NVIDIA Corporation(NASDAQ: NVDA)的股东来说,2025年至今无疑是波动剧烈的一年。自年初以来,NVIDIA股价经历了真正的“过山车”行情:从接近每股150美元的历史高点一路下跌至不足100美元的低点。一方面,许多市场声音表示这样的走势并不令人意外,因为“NVDA估值过高”,再加上新一届美国总统上任后,中美关系持续紧张。

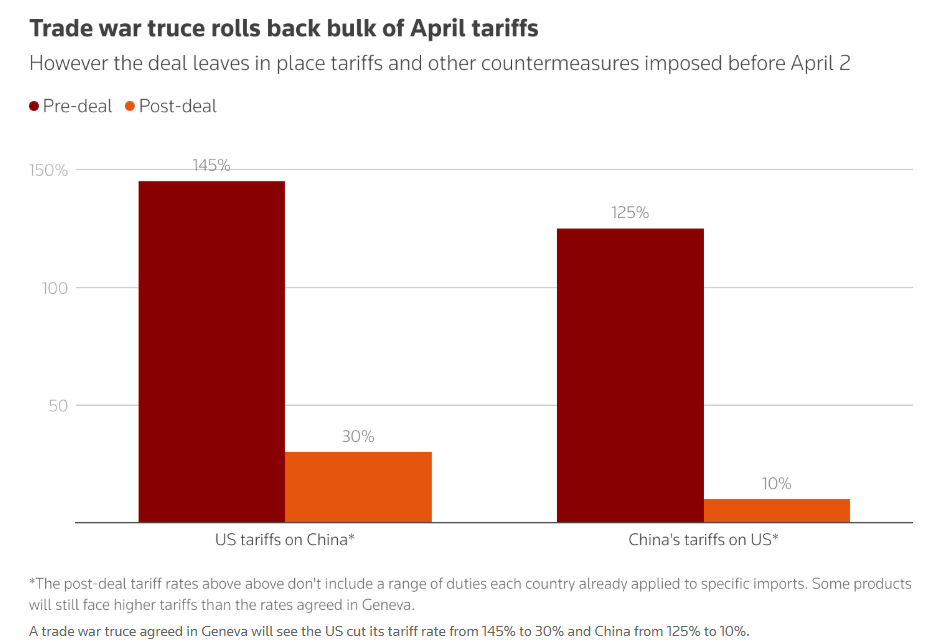

局势在4月初迅速升级,特朗普总统宣布对美国大多数贸易伙伴征收关税,标志着贸易战重新爆发。我们目睹了关税水平飙升至125%-145%不等(视具体国家而定),随后在“日内瓦停火协议”中暂时按下暂停键。

根据本周一美中双方达成的协议,美国将此前对中国商品征收的额外关税从145%下调至30%,而中国对美国商品的关税则将从125%降至10%,该协议有效期为90天。

尽管半导体产品仍面临被征税的风险,但我在最近的一篇文章中已说明,NVIDIA具备良好能力以应对这些限制。此外,我本人于2025年4月——即NVDA估值遭遇重挫、甚至尚未传出“日内瓦停火协议”消息之前——大幅加仓NVIDIA股票,相关投资逻辑详见我当时发布的文章(链接略)。自那以后,随着中美关系缓和,NVDA股价累计上涨超过46%。

如今我们再次来到熟悉的情境:NVIDIA CEO出面安抚市场情绪,公司交出了一份稳健的2026财年第一季度业绩报告,然而投资者仍旧疑虑重重,质疑公司估值是否过高,并考虑是否应当逢高卖出……本文将从两个维度展开分析:一是市场对于估值的担忧日益增强,特别是考虑到NVDA股价即将再次逼近历史高位;二是公司2026财年Q1的实际经营表现。

放下对估值的执念,拥抱4万亿美元市值的未来

我们作为投资者,在思考估值时,不应只盯着股价本身,而应关注我们为企业创造的价值所支付的代价。无论是和同行对比股价、估值,还是和自己过去对比,这些行为若脱离对企业基本面增长的考量,实际上是无效且误导的。

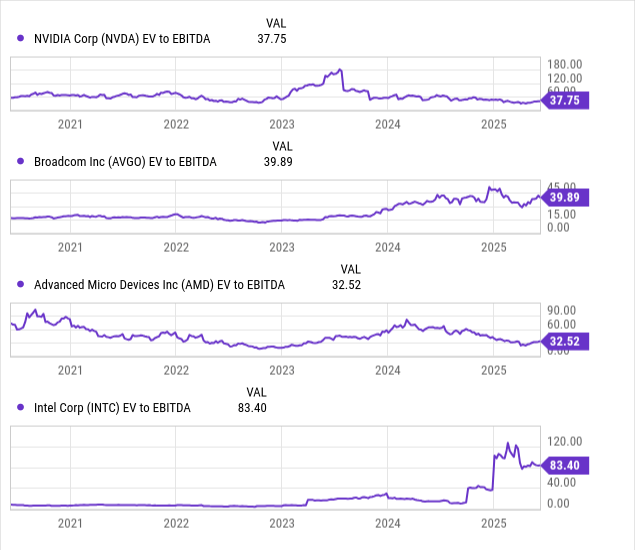

我们以EV/EBITDA(企业价值与息税折旧摊销前利润比)为例,这是并购交易中广泛使用的关键估值指标。

我将NVIDIA与三家可对比公司放在一起观察:Broadcom Inc.(AVGO)、Advanced Micro Devices, Inc.(AMD)和Intel Corporation(INTC)。数据显示,NVIDIA当前的EV/EBITDA倍数为约38倍(基于过去12个月数据),而AVGO甚至交易在更高水平(INTC则因其经营困境,不完全具备可比性)。

虽然AVGO估值略高,但NVIDIA的增长速度显著更快,因此其当前的估值更具合理性。

就AMD而言,我认可其业务潜力,也持续增持股份,因为我认为它在投资者中尚未获得应有的重视。但就现实而言,AMD与NVIDIA仍有明显差距。尽管其新一代MI325x芯片在某些性能上可与NVDA的H200媲美,但仍难以撼动NVIDIA Blackwell系列的领先地位。MI350x虽已现身雷达图,但Blackwell已经开始放量,且NVIDIA的技术路线图远胜一筹:

- Blackwell Ultra NVL72:预计2025年下半年发布

- Vera Rubin NVL144:预计2026年下半年发布

- Rubin Ultra NVL576:预计2027年下半年发布

NVIDIA的增长已无需赘言,但我们稍后还会回到这个话题。当前来看,我认为NVIDIA完全配得上其高达28.8倍的前瞻性EV/EBITDA估值。

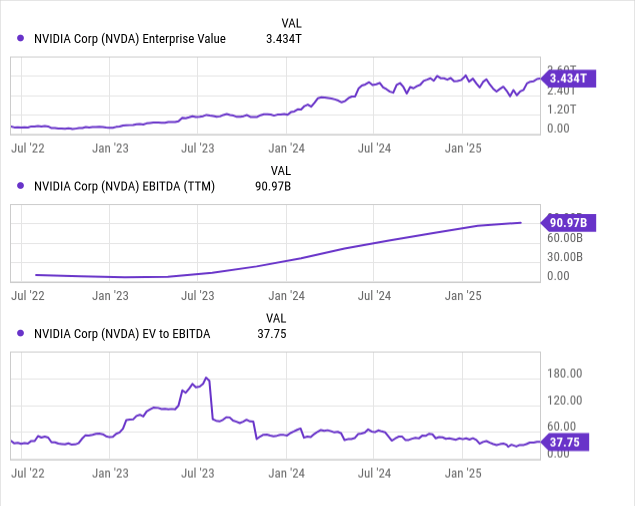

部分投资者可能会因NVDA股价再次逼近150美元、市值达3.5万亿美元而产生戒心。但请看看其EBITDA的增长路径:截至目前,TTM EBITDA已达到约910亿美元——而其企业价值的增长远不及EBITDA增速(这也是自2023年下半年以来,估值倍数逐渐回落的原因)。

你真的相信NVIDIA的增长已到尽头吗?我稍后会详细评论这一点。现在可以明确的是,公司保持高双位数增长,且利润率可观,因此EBITDA不太可能止步于910亿美元;伴随其不断扩大规模与释放催化剂,市值达到4万亿美元并非天方夜谭。

投资世界里最朴素却最管用的建议:跟着资金走!

“跟着资金走”(Follow the money)听起来过于简单,但它正是衡量企业内在价值的核心指标——即企业持续产生自由现金流的能力。对NVIDIA而言,这正是其“日常面包”。

如前所述,NVIDIA当前营收维持高双位数增长:2026财年Q1,公司营收同比增长约69%,由去年同期的260.4亿美元跃升至440.6亿美元。即便是季度环比增速,也达到了12%。某些投资者可能对其60.5%的毛利率下滑有所顾虑,但这主要源于一次性影响——受H20出口新规影响,公司积压部分库存。但在最新财报电话会议中,管理层明确表示,接下来几个季度毛利率将恢复至70%以上水平:

“GAAP毛利率为60.5%,非GAAP毛利率为61%。若剔除45亿美元一次性库存冲销,非GAAP毛利率为71.3%,略高于我们本季度初的预期。

我们预计下季度GAAP与非GAAP毛利率分别为71.8%和72%,上下浮动50个基点。Blackwell系列的盈利能力将带动毛利率持续环比改善,并在年末冲击中段70%区间。”

毫无疑问,数据中心业务仍是NVIDIA增长的“王冠明珠”:该部门收入同比增长73%,首席财务官指出:

“第一季度数据中心营收达391亿美元,同比大增73%,环比增长10%。增长驱动力主要来自生成式AI、大语言模型、推荐引擎等高性能计算需求。Blackwell架构已全面铺开至各类客户群体,其中大型云服务提供商仍占据接近50%的收入。”

我的结论仍然不变:NVIDIA是“强烈买入”对象,未来更值得期待

NVIDIA凭借其无与伦比的市场地位、顶级硬件创新、对AI浪潮的主导力,以及全球领先的CUDA软件生态,正在推动整个行业的“工业革命”。这些优势已体现在其财报数据中:业务规模以高双位数扩张,盈利能力冠绝同行,所处市场增长趋势也十分有利。

所有这些变量加总的结果是什么?答案只有一个:强烈买入(Strong Buy)。

公司CEO对此保持极大乐观,而我认为他完全有理由这样做:

“全球对NVIDIA AI基础设施的需求异常强劲。过去一年,AI推理生成的token数量激增十倍。随着AI代理工具逐步普及,AI计算需求将持续飙升。全球多个国家已将AI视为‘基础设施’,与电力、互联网等量齐观,而NVIDIA正是这一深刻变革的核心。”

当然,NVIDIA仍面临市场与公司层面的风险,例如地缘政治、关税影响与竞争压力。但多次实践证明,NVIDIA具备应对复杂局势的能力。其已与核心供应商协同,将部分芯片产能转移至美国,以规避潜在的关税风险。而就竞争格局而言,NVIDIA仍是行业中的“无可争议者”。

综上所述,我坚定维持“强烈买入”评级。干杯!

原创文章,作者:美股投资,如若转载,请注明出处:https://www.meigu.app/nvidia4.html