AI内存大战打响:美光如何在HBM赛道赢得先机?

美光科技:AI 内存市场的隐形赢家

美光科技(Micron Technology,NASDAQ: MU)正在人工智能(AI)普及浪潮中扮演核心角色:其内存芯片已被英伟达(Nvidia)、超威半导体(AMD)等顶尖芯片设计公司广泛应用于数据中心的图形加速卡中。

美光的高带宽内存(HBM)能够满足AI加速GPU的严苛需求:它能以极低延迟处理海量数据,同时比传统内存芯片具备更高能效。在AI芯片需求旺盛的背景下,美光HBM的需求同样火爆,这也解释了公司近年来业绩的显著增长。更重要的是,美光的强劲增长并非短期现象,凭借在HBM市场的战略地位,公司有望延续高速扩张势头。

美光的AI驱动增长才刚刚开始

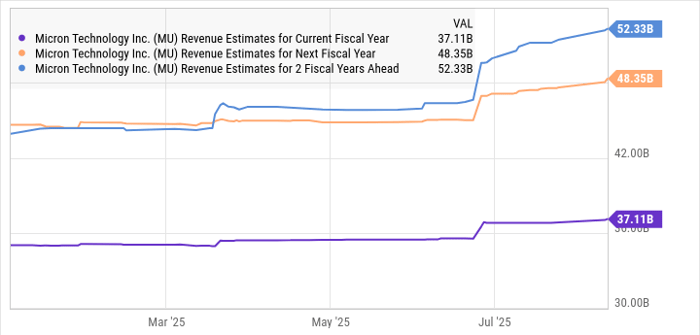

本周一,美光上调了2025财年第四季度的业绩指引。公司预计截至8月28日的季度营收将在111亿至113亿美元之间,高于此前的104亿至110亿美元,提升中值约5亿美元。同时,非GAAP每股收益预期从2.50美元上调至2.85美元。这意味着营收同比增长44%,调整后每股盈利则同比飙升141%。

管理层表示,指引上调主要得益于“定价改善,尤其是DRAM,以及公司出色的执行力”。其中,HBM需求的爆发为内存厂商提供了提价空间。据市场测算,2024年HBM市场收入有望翻倍至340亿美元,既受出货量增长推动,也受价格上行支撑。

产能紧缺将推动HBM价格在今年三季度上涨15%-20%,涨幅明显高于二季度的5%-10%。与此同时,英伟达与AMD即将发布的新一代AI GPU,也将搭载更大容量的HBM。

- 英伟达Blackwell Ultra B300 GPU将配置288GB HBM,较B200的192GB大幅提升;

- AMD的MI355X与MI350X加速卡同样提升至288GB,而上一代MI325X仅为256GB;

- 更令人瞩目的是,AMD下一代MI400X GPU计划搭载高达432GB的HBM。

在此背景下,HBM需求有望长期维持强劲。美光的竞争对手SK海力士预测,HBM市场到2030年将以30%的年化速度增长。随着美光市场份额不断提升,AI显然将成为公司长期增长的坚实驱动力。

目前,美光表示其HBM正“以大规模”供应给四大客户,这表明博通(Broadcom)、迈威尔科技(Marvell)等定制AI芯片厂商也可能位列其核心客户之中。据预测,到2025年底,美光HBM市场份额有望从今年初的约20%提升至24%。

市场份额的提升叠加HBM整体市场的高速扩张,正是华尔街分析师普遍上调美光营收预期的原因。

强劲供需关系助推盈利爆发

更值得注意的是,旺盛的需求不仅推高了美光的营收,也为盈利带来巨大弹性。由于供不应求,HBM价格持续走强,这将显著提升美光的利润空间。也正因如此,当前介入美光股票可谓顺理成章。

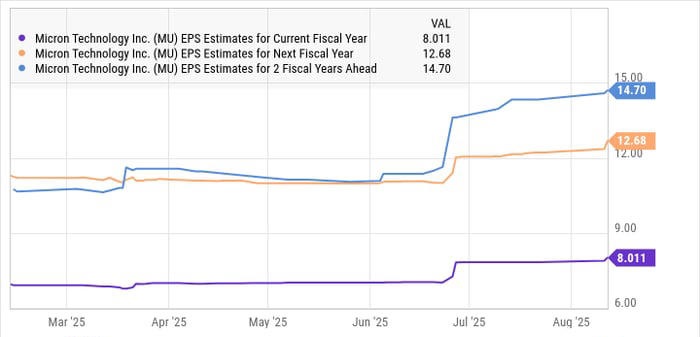

在2024财年,美光每股盈利为1.30美元。而从当前趋势来看,公司业绩在2025财年及以后将迎来大幅增长。

对于投资者而言,最大的利好在于——尽管美光盈利前景乐观,其股价仅相当于10倍远期市盈率,远低于以科技股为主的纳斯达克100指数的30倍水平。从估值角度来看,美光可谓“便宜到不可忽视”。

如果市场开始认可美光凭借AI带动的增长潜力,并给予其更高的估值倍数,例如提升至20倍,那么按照2026财年12.22美元的每股盈利预测,股价有望升至244美元,较当前股价几乎翻倍。

因此,即便美光股价在2025年至今已上涨52%,从中长期来看,这家AI概念下的内存巨头依然具备强劲上行空间。

原创文章,作者:美股投资,如若转载,请注明出处:https://www.meigu.app/micron-technology-hbm.html