Circle Internet Group(股票代码:CRCL)终于成功上市。

IPO定价为每股31美元,但CRCL在首日交易中迅速暴涨逾100%,收盘报83.23美元,较发行价上涨了168%。

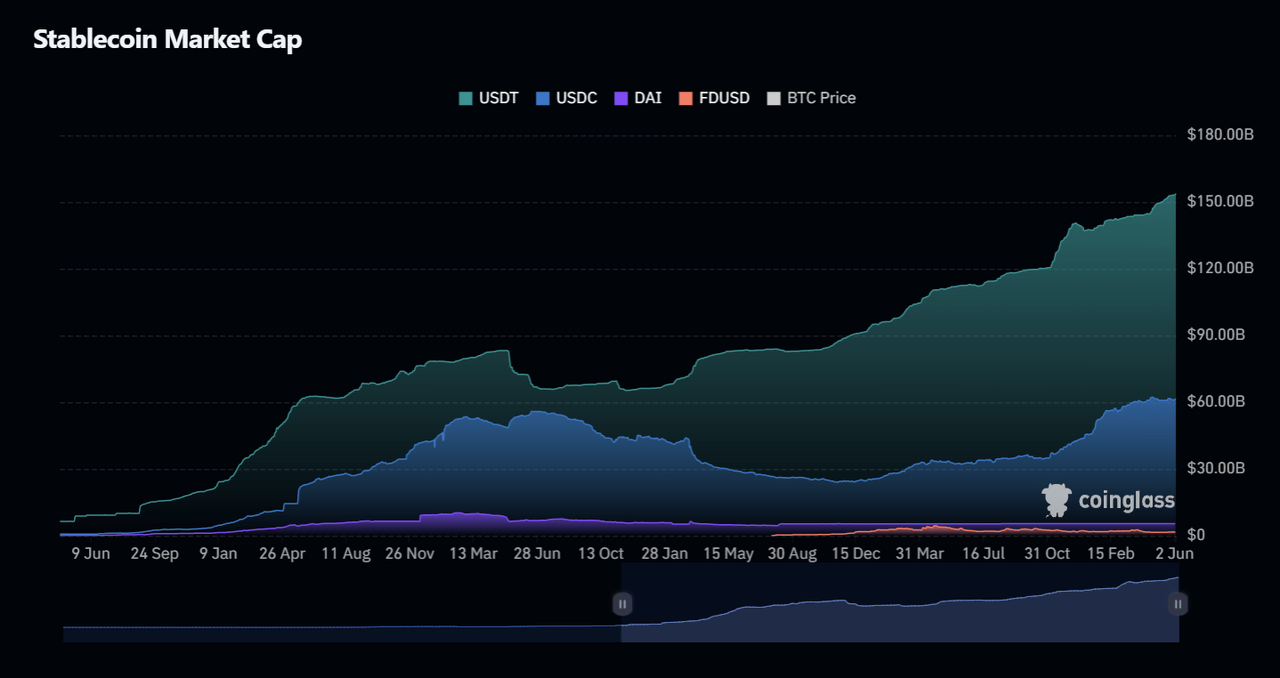

对于Circle而言,这条上市之路走得颇为漫长。2022年放弃SPAC合并之后,公司致力于将USDC(USDC-USD)打造为一个完全透明、合规的稳定币,并嵌入全球金融基础设施体系之中。USDC目前是全球市值和交易量第二大的稳定币,流通量达615亿美元,占据整个稳定币市场约29%的份额。

Circle还发行了锚定欧元的稳定币EURC。受美欧贸易摩擦升级和美元走弱影响,投资者对欧元计价数字资产的需求上升,使得EURC在2024年4月达到了历史新高的流通量。与此同时,随着欧盟MiCA法规的推出,Tether下架了其欧元稳定币Euro Tether,多个交易所也因合规需要停止为欧盟用户提供USDT服务。此背景下,EURC逐渐成为欧洲受监管链上金融领域的首选欧元稳定币。

随着全球稳定币制度化进程的加快,Circle在合规方面的强大记录或将在美国带来重大受益。特别是在GENIUS法案日益临近立法之际,若美国形成类似MiCA的监管框架,Circle有望成为最早获得“合规稳定币”发行许可的机构之一。

Circle:不再只是稳定币的故事

长期以来,Circle几乎已成为USDC的代名词。对于大多数投资者而言,提起Circle即想到USDC。的确,USDC目前仍是公司业务的核心,是一个受监管、由现金和美国国债支持的美元数字资产。Circle的主要收入来源之一就是国债储备所产生的利息。Coinbase(COIN)作为USDC的战略合作伙伴及其治理机构的联合创始人,也从USDC的收入中分成。

作为首个在美上市的“加密原生”金融基础设施企业,Circle的IPO在传统金融和加密领域都引发了巨大关注。但当上市的初步热度逐渐褪去,投资者需要深入了解公司的业务模型,从而对其未来前景进行全面评估——而非仅仅看作一个靠USDC和国债利息盈利的稳定币平台。

实际上,Circle远非传统银行,其底层结构是一个复杂而高度模块化的全球金融基础设施,重点是Circle Payments Network(CPN)。CPN并不直接移动资金,而是作为一个由全球金融机构组成的“协调协议市场”,负责全球资金流动与信息交换的协调。

这个多层结构包括稳定币发行与结算系统、支持资金储备与法币通道的银行管理系统、以及跨链的区块链发行和转账网络。Circle提供的是金融基础设施与数字交换媒介(如USDC与EURC),本身并不直接处理法币账户之间的资金转移。

Circle通过与全球银行结算合作,完成USDC/EURC与法币之间的转换与资金托管。因此,Circle与传统银行形成明显区隔,它的操作模式避免了直接持有或转移客户法币资金,同时也构建了强大的技术“护城河”。

这种“护城河”对投资者而言极其重要。它为Circle向更广泛的代币化金融业务拓展提供了坚实基础——尤其是在全球金融体系开始从“区块链实验”转向“实际部署”的关键节点上。

迈向代币化资产:USYC的战略意义

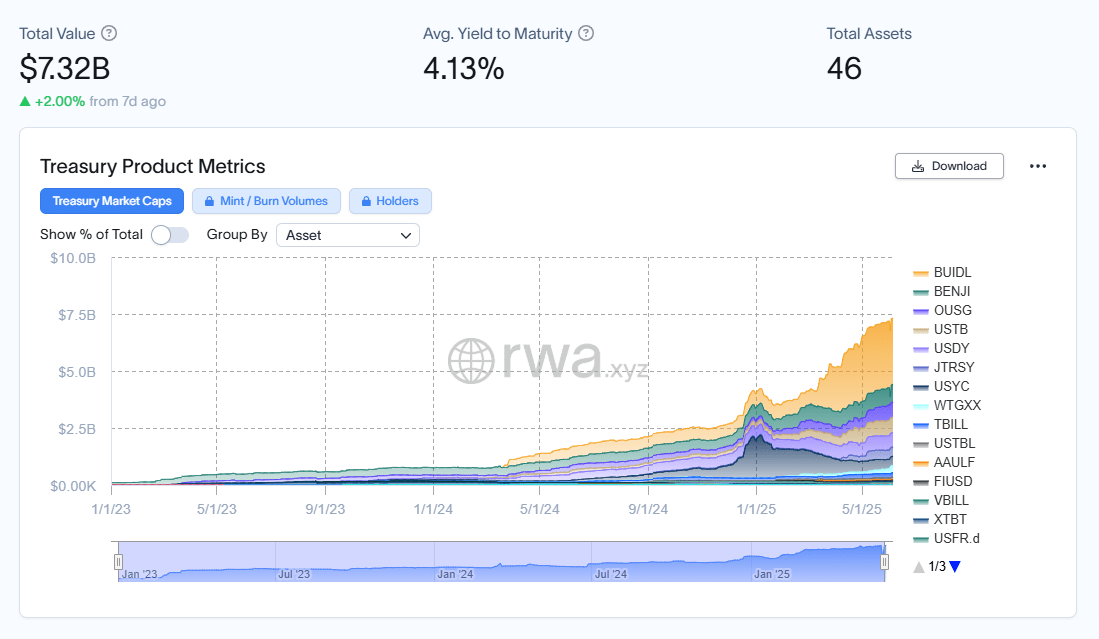

今年早些时候完成对Hashnote的收购后,Circle推出了USYC——一种锚定美国国债货币市场基金的代币化资产,标志着其从传统稳定币向现实世界资产(RWA)代币化领域扩展。

USYC并非锚定支付用途的稳定币,而是一种可产生收益的资产,允许用户以代币形式持有短期美国国债的敞口。USYC目前约占整个代币化美债市场5.5%的份额,该市场总值已达73.2亿美元,并在2023年Q1至2024年Q1间增长超过400%。今年年初至今,该市场增长已达78%。

USYC的推出增强了USDC的金融功能,二者共同构建起一个既能用于支付,又能产生收益的链上模块化金融系统,类似于传统金融市场中现金与货币基金共存的结构。这种设计将大大提升机构用户在Circle生态中的流动性与收益管理能力,并可能促使USYC成为加密交易所、托管方及主经纪商首选的抵押品形式。

这也意味着,Circle正由“稳定币发行商”向“监管合规、多产品金融基础设施公司”转型,处于全球代币化经济生态的核心。这个新兴领域正在重塑全球资产的发行、转移与抵押方式,是目前最具“超额收益”潜力的赛道之一。

Circle的财务状况:CRCL的高估值值得吗?

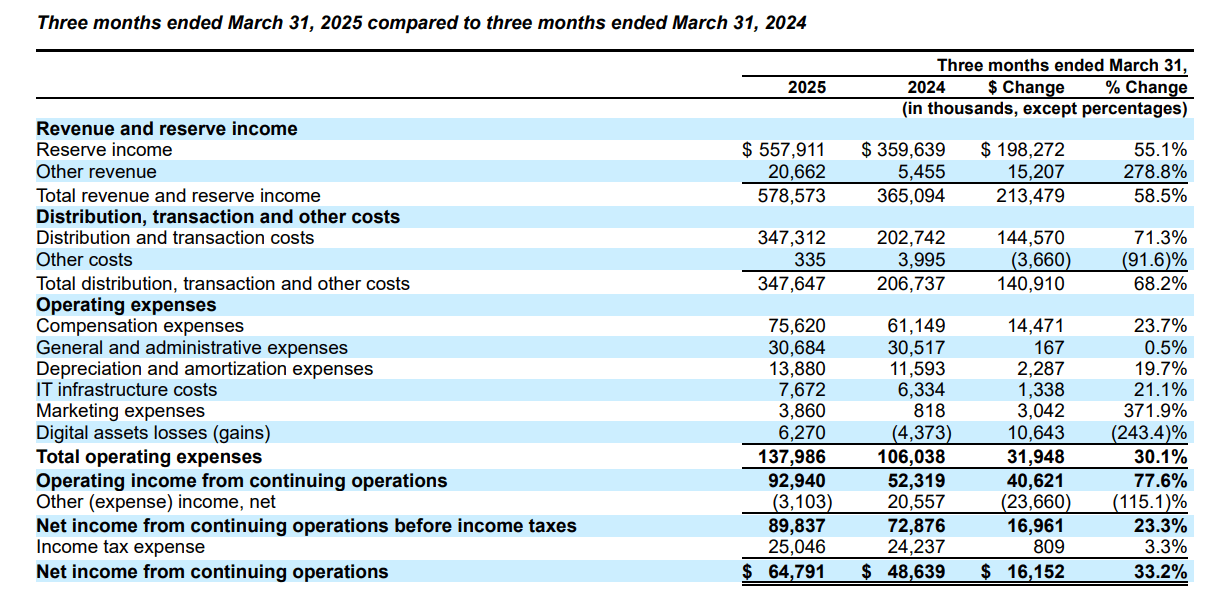

从Circle未经审计的2024年Q1财报来看,公司正呈现快速增长态势,核心驱动力仍来自USDC的储备收入。

2024年Q1,公司总收入及储备利息收入达5.786亿美元,同比增长58.5%。其中,储备利息收入(主要来自国债)为5.579亿美元,同比增长55.1%,得益于USDC流通量同比增长78%。

值得注意的是,Circle平台集成服务相关收入同比大增278%,达到2070万美元。虽然数额相对较小,但表明外部对其技术平台的需求正在快速增长。这类收入有望成为未来可持续的经常性收入来源,降低公司对利率敏感型收益的依赖,尤其在美联储未来降息背景下显得尤为重要。

Q1中,因与Coinbase分成导致的分销和交易成本上升了约68%。目前,Circle需将约50%的储备收入分给Coinbase,这进一步强调了公司发展平台型收入(如集成服务、企业解决方案)的必要性。

值得一提的是,Circle已主动关闭了部分业务,如USDC支付相关服务和Circle Yield借贷产品,后者早已不符合当下的监管环境。这些被放弃的业务对营收贡献不到1%,而合规风险却不小。

剥离这些试验性、低利润业务后,Circle的业务结构更加清晰,作为上市公司的吸引力也随之提升,为其估值溢价提供支撑。尽管规模扩大导致运营成本上升,公司持续经营业务的运营利润同比增长77.6%,至9290万美元,展现出卓越的运营杠杆能力。

截至Q1末,公司总资产为622.6亿美元,其中601.4亿美元为专门用于支持稳定币的“现金及等价物”,同比增长36.9%。与之匹配的负债项——“稳定币持有者存款”同比增长37.2%,达599.8亿美元,显示出Circle对其稳定币实现1:1完全储备的严格执行。

此外,公司股东权益同比增长30.6%,至7.45亿美元;商誉同比增长56.9%,至2.661亿美元(多半与收购Hashnote有关)。这些数据尚未反映IPO募集的资金:Circle发行了1480万股新股,每股31美元,扣除5%承销费用后预计净筹资4.359亿美元,为公司带来强有力的流动性支持。

根据这些数据以及Circle截至3月31日的每股有形账面价值估算,我预计其调整后的每股净有形账面价值约为7.57美元。这意味着,IPO投资者实际支付了每股23.43美元的溢价,而以昨日83.23美元收盘价计,市场对Circle的有形账面价值溢价已达75.66美元。

那么,这个估值溢价合理吗?尽管7.57美元的净有形账面价值与当前市价之间存在较大差距,但我认为这一溢价是对Circle强大信任度的体现。其稳定币完全储备、强劲的运营杠杆、在RWA代币化趋势中的关键地位,都是支撑当前估值的核心因素。

因此,我对CRCL的初始评级倾向于“持有”。虽然从账面估值来看其并不便宜,但当前估值并非缺乏合理性。

by Mandela Amoussou

原创文章,作者:美股投资,如若转载,请注明出处:https://www.meigu.app/circle-ipo.html