AI 热潮再点燃巨头之战:Alphabet 是否已成为超越 Microsoft 的更优配置?

Microsoft(微软公司,NASDAQ: MSFT)和 Alphabet(谷歌母公司,NASDAQ: GOOG / GOOGL)如今的市值均已突破 3 万亿美元。但随着近期股价强势上扬,Alphabet 的市值正逼近 4 万亿美元。尽管两家公司规模接近,但投资者可能会疑惑:在当下市场环境中,到底哪家公司的股票更具投资价值?

从投资分析的角度来看,两家公司均具备核心竞争力,但我认为其中一家公司更胜一筹。

Alphabet 与 Microsoft:两家科技巨头的底层商业模式差异巨大

Alphabet 是 Google 的母公司,旗下业务包括 YouTube、Android 操作系统、Waymo 等多个品牌。尽管业务看似多元,但归根结底,Alphabet 的主要收入来源仍然是广告业务。

在 2025 年第三季度,Alphabet 的广告收入达到 742 亿美元,占总收入 1023 亿美元的大部分。当经济环境稳健、消费者支出旺盛时,广告业务表现强劲;但一旦企业担忧经济衰退、削减预算,这类广告依赖型业务便可能承压。

目前,全球广告预算持续回升,因此 Alphabet 正享受显著增长。但这种增长具有一定周期性,使其商业模式波动性高于 Microsoft。

Microsoft 的业务布局更加广泛,涵盖生产力工具、云计算、游戏、硬件等多个板块。其中最为关键的业务来自企业服务和云计算。这两部分在 2026 财年第一季度(截至 9 月 30 日)分别贡献收入 330 亿美元和 309 亿美元,占公司总收入 777 亿美元的主体地位。

虽然若出现经济衰退,Microsoft 的增长速度也可能放缓,但其企业和云端订阅收入模式更具韧性。从过去数年的数据对比也能看出:Alphabet 的增速或许更高,但 Microsoft 的增长明显更加平稳且抗风险性更强。

这并不是对任何一方的否定,而是两家公司业务结构差异的体现。

双方云计算业务成关键增长引擎,AI 推动需求爆发

在当下最具成长性的板块——云计算与 AI 计算需求方面,两家公司均表现亮眼。

Microsoft Azure 在 2026 财年 Q1 实现 同比 40% 的收入增长。尽管 Microsoft 未披露 Azure 的具体收入,但根据以往披露,Azure 占 Intelligent Cloud 部门收入的 50% 以上,而该部门当季收入达到 309 亿美元。

Google Cloud 在 2025 年 Q3 的增长为 34%,略低于 Azure,但 Alphabet 近期发布的 TPU(Tensor Processing Unit,张量处理单元)战略成为行业焦点。

Google Cloud 的优势之一在于,开发者可使用 Alphabet 自研的 TPU。相比 Nvidia 的 GPU,TPU 成本更低,虽然灵活性较差,但适用于大规模 AI 推理。市场近期传出消息称 Meta Platforms 正考虑直接购买 Alphabet 的 TPU,而不仅仅通过 Google Cloud 使用。这意味着 Alphabet 可能开启一条全新、高毛利的芯片销售收入线,为其在 AI 时代提供潜在的结构性竞争优势。

在“更好的商业模式”这一问题上,很难给出绝对结论。Alphabet 的高速增长期可能优于 Microsoft,而 Microsoft 的稳定性远高于 Alphabet。但如果考虑 Alphabet 未来可能通过 TPU 销售打开新增长空间,我认为其当前的商业预期更具吸引力。

Alphabet 股价近期强势飙升,但估值仍具吸引力

Alphabet 过去几周的大涨主要受两件事推动:

- Berkshire Hathaway 建仓 Alphabet

- Meta 或将购买 Alphabet TPU 的消息传播

这两大催化剂显著提升市场对 Alphabet 的盈利预期,使估值快速提升。

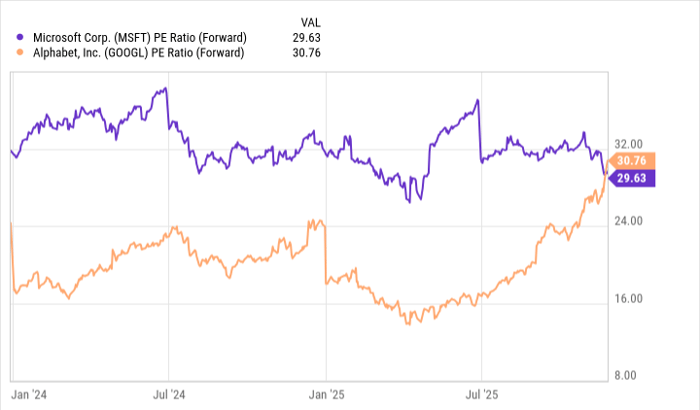

当前 Alphabet 的市盈率为 31 倍预期收益,略高于 Microsoft。但值得注意的是,分析师尚未将“TPU 直接销售”这一潜在增量业务纳入盈利模型,因此 Alphabet 的真实估值可能比表面看上去更便宜。

基于以上因素,我认为 Alphabet 当前的投资吸引力更胜 Microsoft。

原创文章,作者:美股投资,如若转载,请注明出处:https://www.meigu.app/alphabet-microsoft.html