巴菲特将卸任CEO,这两只伯克希尔核心持股仍值得长期持有

Warren Buffett即将在今年年底正式卸任Berkshire Hathaway(NYSE: BRK.A)(NYSE: BRK.B)首席执行官一职。他留下了一份令人难以置信的投资成绩单:从1965年到2024年,Berkshire累计回报高达5,502,284%,而同期标普500指数仅回报39,054%。

作为坚定的长期投资者,巴菲特留下的投资组合中拥有大量基本面稳健的优质企业。如果你正在寻找值得持有10年甚至更久的股票,以下这两只伯克希尔重仓股无疑值得关注:

1. Apple:高品质品牌、稳健现金流,调整即机遇

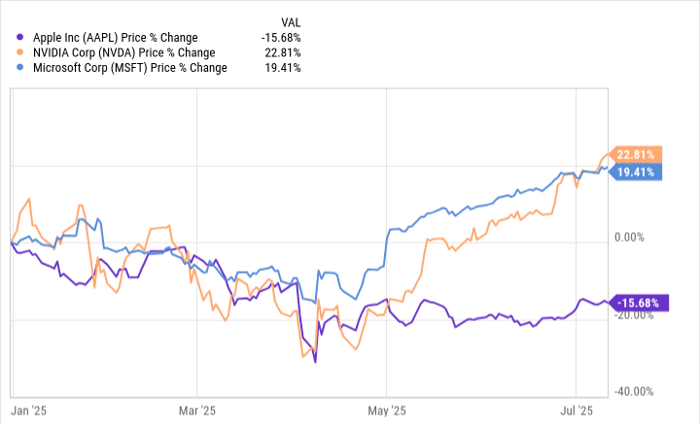

Apple(NASDAQ: AAPL)是Berkshire目前最大的持仓,占投资组合的21.7%。虽然Apple过去曾是全球市值最高的公司,但如今已经退居至第三位,被更能将人工智能(AI)整合进自身业务的Nvidia与Microsoft所超越。今年以来,后两者股价大涨,而Apple则出现两位数跌幅。

但值得注意的是,尽管股价承压,Apple的业务基本面依然稳健。在截至2025年3月29日的第二财季,Apple的净销售额同比增长5%,达954亿美元。其中服务业务表现尤为亮眼,净销售额同比增长12%。

Apple在AI领域尚未推出惊艳的创新成果,但“首发者”从来都不是Apple的战略重点。该公司更擅长打造质量卓越的产品,以稳固其品牌价值。

不过,在AI方面也不乏积极信号。今年有消息称,Apple正与ChatGPT的开发商OpenAI、以及Claude的开发者Anthropic商讨合作事宜,并在其年度全球开发者大会(WWDC)上发布了一系列AI功能,包括可应用于信息、Facetime与电话通话的实时翻译工具、模拟健身教练语音与分析用户锻炼情况的AI训练系统、以及通过iPhone摄像头识别地点与物体的视觉分析工具。

虽然Apple股票当前估值仍不算便宜,但最近的调整使其变得更具吸引力,目前市盈率(P/E)为33倍。除非出现颠覆性新产品,否则Apple股价不太可能爆发式上涨,但凭借强大的品牌护城河,它依然是适合长期持有、值得信赖的投资标的。

2. American Express:高端定位与独特商业模式驱动增长

Berkshire第二大持仓是银行与支付公司American Express(NYSE: AXP)。虽然其业务与Apple完全不同,但在品牌建设与高端定位上却有着异曲同工之处。例如其标志性的Platinum卡不仅是信用卡,更是一种身份象征,年费高达695美元,且不排除后续继续上涨的可能——毕竟竞争对手Chase已将Sapphire Reserve年费从550美元上调至795美元。

American Express长期专注于高净值客户,这一策略带来了几项显著优势:其客户群体愿意支付更高年费,同时信用风险更低。根据S&P Global去年发布的数据,AmEx的30天逾期率仅为0.78%,远低于行业平均的1.34%。此外,这类客户消费能力更强,为AmEx带来了更高的交易手续费收入。

在手续费机制上,American Express相比其他同行拥有独特优势。它既是类似Visa和Mastercard的支付网络,也是类似Chase的信用卡发卡行。多数支付交易中,网络公司与银行需共享手续费,而AmEx自行发行的卡则可将整个手续费收入全部纳入囊中。

作为一家蓝筹金融企业,AmEx的增长速度仍然令人惊喜。过去五年,其收入几乎翻倍,股价上涨219%。更重要的是,公司尚未充分开发的国际市场,未来潜力巨大。

当前,Visa与Mastercard在全球超过1.5亿个商户中被接受,而AmEx的全球接受度仅为8900万个。但从2017年到2024年,AmEx在国际接受度上实现了三倍增长,而且仍在推进中。2024年初,CEO Steve Squeri将国际市场列为未来重点增长方向,强调公司正针对部分城市打造80%覆盖率的目标。

总结:

Apple与American Express之所以成为Berkshire最重仓的两家公司,并非偶然。它们不仅拥有强大的品牌认知与稳健的商业模式,更具备穿越经济周期的能力。对于希望构建长期投资组合的投资者而言,这两家公司依然是“可以买入并放着十年不动”的理想选择——即使巴菲特即将谢幕,这样的投资智慧依旧历久弥新。

原创文章,作者:美股投资,如若转载,请注明出处:https://www.meigu.app/apple-american-express.html