高估值与增长压力并存,微软 Copilot 是 AI 梦想还是估值陷阱?

微软(Microsoft):AI 热潮下的蓝筹巨头,是否已被高估?

微软公司(Microsoft, NASDAQ: MSFT)长期稳居全球最具价值公司的行列。其旗舰办公软件在全球企业中广泛使用,并通过一系列并购(如游戏行业收购)不断拓展业务版图。这些扩张不仅延伸了公司的业务触角,也增加了成长型投资者的关注度。

近年来,微软更是全力押注人工智能(AI)领域——在众多产品与服务中引入 AI Copilot,并推出具备 AI 功能的个人电脑,为未来增长打开了新空间。

考虑到其在 AI 领域的深度投资与激进布局,微软近来被视为最值得持有的 AI 股票之一也不足为奇。但随着股价近期再创新高,市值逼近 4 万亿美元,现在入场是否已经太晚?

微软的未来取决于 Copilot 与 AI 战略的成败

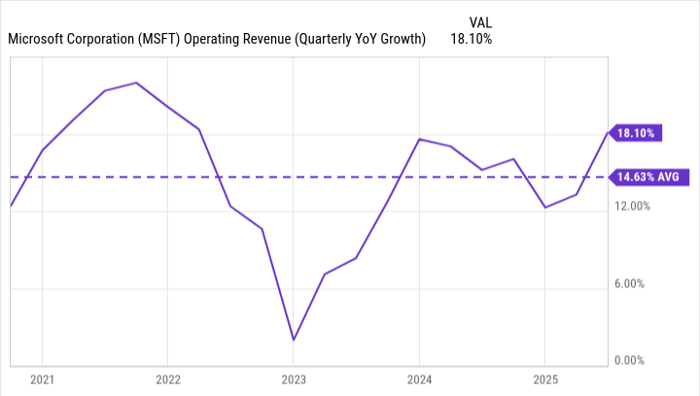

若要维持估值持续攀升,微软必须向投资者证明——Copilot 能够成为驱动公司长期增长的核心引擎。虽然 AI 已推动公司营收提升,但在截至 6 月 30 日的最近一季度,微软的营收同比增长 18%。在当前接近 39 倍市盈率 的高估值背景下,这一增速或许仍需进一步提升,才能持续吸引增长型投资者。

尽管微软对 Copilot 信心十足,但竞争对手 Salesforce 的 CEO 马克·贝尼奥夫(Marc Benioff)批评称,这只是对 ChatGPT 的重新包装,让客户失望。由于 Salesforce 与微软存在直接竞争关系,这类评论需谨慎看待。但确实存在其他隐忧——例如,尽管推出了 AI 赋能的新款 PC,个人电脑销量依然表现平平。此外,微软还将 AI 芯片 Maia 的发布推迟至少六个月,进一步显示其 AI 战略推进并非一帆风顺。

高估值意味着更高的增长压力

在高估值下,投资者对未来增长的预期自然被放大。一旦业绩未达预期,股价可能面临回调。目前市场似乎对 18% 的营收增速感到满意,但回顾不久前,微软的营收增长还处于个位数低位。

若宏观经济放缓,企业的 AI 投入可能减少,AI 产品与服务的需求与热度也可能降温。接下来的财报季,将是微软的关键考验——能否保持甚至加速当前的增长节奏,将直接决定股价能否进一步走高。反之,若增速放缓,估值压力将迅速显现。

此时是否应买入微软?

不可否认,微软是一家适合长期投资的优质企业,业务多元化且机会广阔。然而,从创新能力与市场领先优势来看,公司近期尚未展现出足够的突破性,以证明自己能持续在 AI 赛道中保持与顶尖竞争对手同步的速度。

虽然它仍是全球科技巨头中的佼佼者,但这并不必然意味着它会是最佳的增长股,或 AI 红利的最大受益者。若事实并非如此,那么在接近 40 倍市盈率 的水平买入,或存在估值过高的风险。

目前的微软,更像是一只以成长股估值交易的蓝筹股。在公司进一步证明 Copilot 确能成为业务核心增长驱动力之前,或等待估值回调到更合理水平时,再考虑买入可能更为稳妥。

原创文章,作者:美股投资,如若转载,请注明出处:https://www.meigu.app/microsoft-ai.html