Alphabet被低估了吗?Cathie Wood看中的科技股价值密码

Cathie Wood押注谷歌:AI布局下的“低估值”巨头机会

Cathie Wood在华尔街以敢于对新兴颠覆性企业进行高信念投资而闻名,这些企业跨越科技、金融服务、医药等多个行业,意图挑战传统巨头。

然而,Wood在ARK投资组合中并非总是只持有高风险的成长股,她偶尔也会补充一些稳健的蓝筹股来平衡组合风险。

在人工智能(AI)赛道中,Ark的投资组合自然包括多只高速成长的明星股,如 Palantir Technologies、CrowdStrike 和 CoreWeave,同时也涵盖了部分“七大科技巨头(Magnificent Seven)”成员。

今年7月底,Ark在其 ARK Next Generation Internet ETF 中增持了 Alphabet(NASDAQ: GOOGL / GOOG)181,640股。下面将分析Alphabet在AI领域的投资布局及其对业务的转型作用,并结合财务与估值趋势探讨,为什么当前的Alphabet股价对长期投资者来说极具吸引力。

Alphabet的业务保持稳健增长

Alphabet近日公布了截至6月30日的2025年第二季度财报。

其最大收入来源——广告业务,录得 713亿美元 营收,同比增长 10%。其中,来自 Google Search 和 YouTube 的广告收入增速更为强劲,分别达到 12% 和 13%。

过去几年,华尔街部分看空者一直强调,ChatGPT等竞争性大型语言模型(LLM)的兴起将削弱Google在搜索领域的主导地位。然而,从当前的广告增速来看,广告主依然认为这些平台的投资回报率(ROI)极高,即便互联网内容消费方式正在发生变化。

毛利率的争议与AI投资的长期逻辑

Alphabet的广告业务属于公司更大的业务板块——Google Services。二季度该板块营收同比增长 12% 至 825亿美元,但其营业利润率依然维持在 40%,与去年同期持平。

当支出与营收同步增长时,利润率会被锁定在某一水平。从表面上看,这似乎说明Alphabet在高营收增速下效率提升有限。但这种解读未必准确。

过去几年,Alphabet在AI领域进行了多项战略性投资:

- 云安全布局:以约 320亿美元 收购网络安全初创公司 Wiz,强化其云基础设施安全能力。

- AI数据中心建设:在多地投建多亿美元级别的AI数据中心。这一基础设施吸引了被视为竞争对手的OpenAI,成为Google Cloud的重要新客户之一。

- 量子计算研发:自主开发名为 Willow 的定制芯片,布局量子计算业务。尽管商业化仍需多年,但这体现了Alphabet在AI生态的多元化投入,既强化核心业务,也为未来新兴市场打开空间。

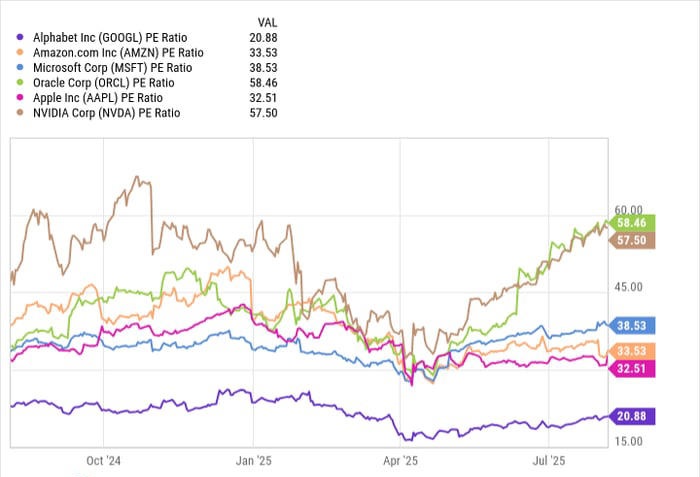

估值偏低的AI巨头

从市盈率(P/E)对比来看,Alphabet的估值低于多家大型科技同行。投资者对其相对温和的增速给予了折价,但这种低估值可能已完全反映了市场的悲观看法。

在我看来,Alphabet不仅能保持核心业务的稳步增长,还能与竞争对手达成高价值合作,同时在大规模投资的背景下维持利润率,这体现了其业务的高韧性。

随着AI基础设施投资逐步显现成效,Alphabet未来几年存在显著的估值提升潜力。Wood此番加仓,正是看中了在一片高估值AI股中,Alphabet作为稀缺“便宜货”的价值。

对长期投资者而言,当前Alphabet的股价堪称“买入无需多想”的机会。

原创文章,作者:美股投资,如若转载,请注明出处:https://www.meigu.app/cathie-wood-google.html