AI数据库革命:Snowflake凭何在资本市场超越Nvidia

Snowflake VS Nvidia:谁才是AI时代的真正赢家?

在8月27日,市场的焦点无疑集中在Nvidia的最新季度财报上。然而,尽管这家半导体巨头的营收与利润均轻松超越华尔街预期,投资者似乎并不买账。由于对其在中国业务的担忧,股价在次日几乎没有变化。

同一天,另一家人工智能(AI)公司公布了财报,其股价却大幅飙升。事实上,在过去一年里,这家公司在股价表现上远远跑赢了Nvidia。它的名字是 Snowflake(NYSE: SNOW),而其增长潜力仍然可观。

AI数据库需求爆发,Snowflake强劲受益

Snowflake是一家云数据平台公司,为客户提供安全的数据存储、处理与分析服务。其“数据云”平台覆盖 Amazon Web Services、Microsoft Azure 和 Google Cloud 等主流云计算平台。此外,Snowflake还运营一个数据市场,客户可在其中访问其他客户共享的应用和数据。

近年来,公司持续为客户推出AI工具,以帮助他们更高效地利用数据,而这一战略在近期显著奏效。因此,Snowflake在2026财年第二季度(截至7月31日的三个月)业绩公布时,再次超越了华尔街的预期。

上季度,公司营收同比大增32%,达到11亿美元,比去年同期加快了3个百分点。这一加速增长背后,正是Snowflake AI解决方案的快速普及。其客户总数同比增长19%,其中超过一半的账户已在使用Snowflake AI。

Snowflake的AI平台帮助客户构建文档分析AI代理、开发与部署AI模型和应用,并接入主流大语言模型(LLM)以应用于自身数据。在财报电话会上,CEO Sridhar Ramaswamy 明确表示,AI已成为公司获客与留存的核心驱动力:“如今,AI是客户选择Snowflake的关键原因,占据Q2新增客户的近50%。一旦客户入驻我们的平台,AI就成为他们战略的基石,目前每周有超过6,100个账户在使用Snowflake的AI。”

更为重要的是,AI不仅推动新客户增长,还提升了现有客户的支出水平。这体现在其净收入留存率(NRR)在上季度达到了125%。该指标衡量现有客户的年度支出是否增加,高于100%意味着客户在扩大使用或购买更多服务。

随着客户基数扩大、现有客户支出增加,公司调整后的营业利润率同比提升了6个百分点。最终,Snowflake调整后的每股收益几乎翻倍至0.35美元。结合强劲的订单储备与庞大的可服务市场,公司未来仍具备持续上行的空间。

Snowflake股价碾压Nvidia,动能仍在延续

过去一年里,Snowflake股价大涨108%,远远跑赢同期Nvidia的40%涨幅。展望未来,Snowflake依然拥有可观的增长空间。上季度,公司剩余履约义务(RPO)同比增长33%,达到69亿美元。基于此,公司上调了2026财年的产品收入指引,从此前的43.3亿美元上调至44亿美元。

随着AI的广泛应用,Snowflake的收入潜力有望进一步提升。公司预计其整体可服务市场(TAM)将在未来五年翻倍以上,到2029年达到3,550亿美元。这意味着Snowflake正处于一条长期高增长的轨道上。

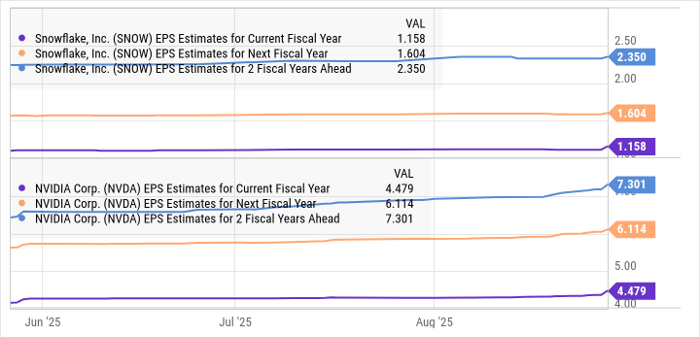

值得注意的是,Snowflake的盈利增速已经超越了Nvidia上季度所录得的54%同比增长。分析师预计,其未来的盈利增速仍将跑赢Nvidia。

因此,投资者不应对Snowflake未来继续创造可观回报感到意外。而且,即便在过去一年股价已经实现了强劲上涨,Snowflake当前市销率(P/S)为19倍,依然低于Nvidia的30倍,成长型投资者依旧可以考虑在此时介入。

原创文章,作者:美股投资,如若转载,请注明出处:https://www.meigu.app/snowflake-nvidia.html